爱游戏官网开户app

2015注册会计师财管考试要点46:净现值法、现值指数和内含报酬率

发布时间:2024-02-20 11:54:57 文章作者:爱游戏开户app

您现在的方位:主页专业阶段学习材料温习辅导

【注册会计师考点聚集】是北京注协培训网专业团队为参加2015年度注册会计师各科目考试的考生预备的备考大餐,小编将每天为考生收拾注册会计师专业阶段每门一篇,总共6篇。今日咱们我们一起来学习《财政本钱办理》科目中心考点:净现值法、现值指数和内含报酬率。

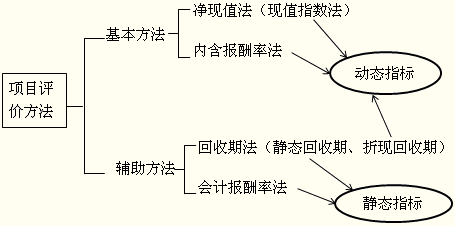

成果剖析:假如NPV>0,标明出资报酬率大于本钱本钱,该项目能添加股东财富。应予采用。

假如NPV=0,标明出资报酬率等于本钱本钱,不改动股东财富,没有必要采用。

假如NPV<0,标明出资报酬率小于本钱本钱,该项目将减损股东财富,应予抛弃。

(2)净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较出资额不同的项目时有必定的局限性。

所谓现值指数,是未来现金流入现值与现金流出现值的比率,亦称现值比率或获利指数。

是否可以以为甲项目比乙项目好呢?不必定。由于它们继续的时刻不同,现值指数消除了出资额的差异,可是没有消除项目期限的差异。

内含报酬率是指可以使未来现金流入量现值等于未来现金流出量现值的折现率,或是说使出资项目净现值为零的折现率。